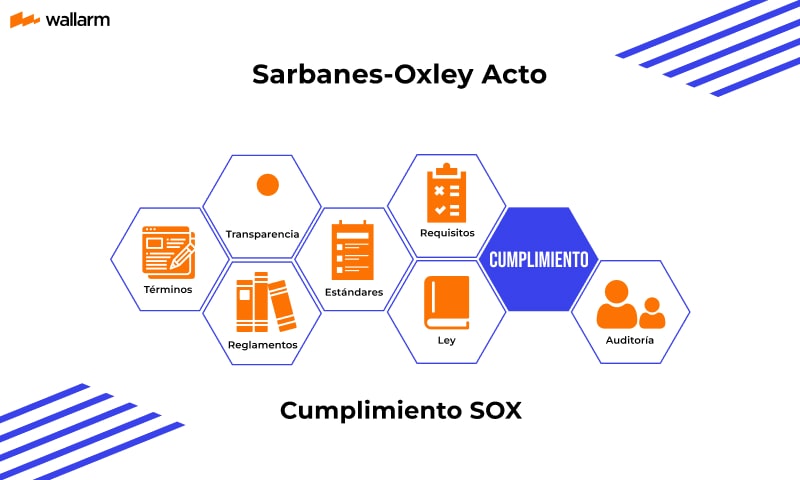

La Ley Sarbanes-Oxley y su Impacto en la Transparencia Empresarial

La Ley Sarbanes-Oxley, promulgada en 2002 en respuesta a escándalos corporativos de gran magnitud, busca restaurar la confianza de los inversores en el sistema financiero estadounidense. Esta legislación establece estrictas normas de contabilidad y auditoría que obligan a las empresas a ser más transparentes en sus prácticas financieras.

En este contexto, La Ley Sarbanes-Oxley y su Impacto en la Transparencia Empresarial se convierte en un tema crucial, ya que aborda cómo estas regulaciones han transformado la forma en que las empresas reportan su información financiera y gestionan sus riesgos. La implementación de esta ley ha llevado a un aumento significativo en la transparencia y la rendición de cuentas en el ámbito empresarial.

Navega por nuestro contenido

- La Ley Sarbanes-Oxley: Un Análisis de su Objetivo y Relevancia

- Cómo la Ley Sarbanes-Oxley Promueve la Transparencia Financiera en las Empresas

- Impacto de la Ley Sarbanes-Oxley en la Prevención del Fraude Financiero

- La Importancia de la Auditoría Interna Según la Ley Sarbanes-Oxley

- Implicaciones Legales de la Ley Sarbanes-Oxley para las Empresas Públicas

- Efectos de la Ley Sarbanes-Oxley en la Confianza del Inversor y el Mercado Empresarial

La Ley Sarbanes-Oxley: Un Análisis de su Objetivo y Relevancia

La Ley Sarbanes-Oxley tiene como objetivo principal garantizar la integridad financiera de las empresas cotizadas en bolsa. Al establecer requisitos de auditoría más rígidos, la ley busca prevenir el fraude y asegurar que la información presentada a los inversores sea precisa y veraz. Esto ha permitido a las empresas mejorar sus procesos internos y aumentar la confianza de los consumidores y accionistas.

La relevancia de esta legislación se debe a su capacidad para transformar la cultura empresarial hacia una mayor transparencia. Entre sus principales componentes se encuentran:

- Establecimiento de normas de contabilidad más estrictas.

- Requerimientos de divulgación de información financiera más detallados.

- Protección a los denunciantes que reportan irregularidades.

Además, el impacto de la Ley Sarbanes-Oxley en la transparencia empresarial se refleja en una reducción significativa de los escándalos financieros. Las empresas ahora deben mantener un sistema de control interno efectivo, lo que les obliga a ser más responsables en la gestión de sus operaciones. Este cambio ha fomentado un entorno más ético y profesional en el ámbito corporativo.

Otro articulo de ayuda: Guía completa para descifrar contraseñas de forma segura y ética

Guía completa para descifrar contraseñas de forma segura y éticaEn conclusión, la Ley Sarbanes-Oxley no solo establece estándares regulativos, sino que también promueve una cultura de responsabilidad y ética en las empresas. Su implementación ha sido un factor clave para restaurar la confianza en el mercado financiero, lo que a su vez beneficia a toda la economía. La relevancia de esta ley continúa vigente, desafiando a las empresas a adaptarse a un marco normativo en constante evolución.

Cómo la Ley Sarbanes-Oxley Promueve la Transparencia Financiera en las Empresas

La Ley Sarbanes-Oxley promueve la transparencia financiera al establecer rigurosos estándares de revelación de información. Las empresas deben proporcionar datos financieros claros y precisos, lo que permite a los inversores tomar decisiones informadas. Esta obligatoriedad ha llevado a una mejora en la calidad de la información que se presenta al público, estableciendo una base sólida de confianza entre empresas e inversores.

Una de las principales formas en que la ley fomenta la transparencia es a través de la implementación de controles internos efectivos. Las organizaciones deben evaluar y reportar la eficacia de sus sistemas de control financiero, lo que no solo ayuda a prevenir fraudes, sino que también garantiza que la información financiera sea fiel al estado real de la empresa. Esto crea un entorno donde la responsabilidad es primordial.

Además, la Ley Sarbanes-Oxley protege a los denunciantes, incentivando a los empleados a reportar irregularidades sin temor a represalias. Este aspecto es crucial, ya que promueve una cultura de honestidad dentro de las empresas. A medida que los empleados se sienten más seguros al comunicar problemas, se refuerza la transparencia y se crea un clima laboral más ético y responsable.

En resumen, la Ley Sarbanes-Oxley actúa como un pilar fundamental en la promoción de la transparencia financiera al exigir una mayor claridad en la información y proteger a quienes denuncian irregularidades. Su impacto positivo no solo se restringe a las empresas, sino que también se extiende a los inversores y a la confianza en el sistema financiero en su conjunto.

Impacto de la Ley Sarbanes-Oxley en la Prevención del Fraude Financiero

La Ley Sarbanes-Oxley ha tenido un impacto significativo en la prevención del fraude financiero, implementando un marco robusto que obliga a las empresas a establecer controles internos eficaces. Estos controles son fundamentales para detectar y prevenir irregularidades en la información financiera, asegurando que las empresas operen con mayor ética y transparencia.

Entre las medidas clave que ha promovido esta ley para combatir el fraude financiero, se encuentran:

- La obligatoriedad de auditorías externas independientes.

- La implementación de un sistema de control interno que evalúe los riesgos.

- La creación de comités de auditoría dentro de las juntas directivas.

Adicionalmente, la Ley Sarbanes-Oxley ha establecido sanciones severas para aquellos que intenten falsificar información financiera. Este aspecto disuasorio ha hecho que tanto los ejecutivos como los empleados sean más conscientes de las implicaciones legales de sus acciones, lo que contribuye a una cultura empresarial más transparente y responsable.

Por último, la ley ha fomentado la creación de canales seguros para que los empleados puedan reportar fraudes o irregularidades. Gracias a la protección de los denunciantes, se ha facilitado la identificación de problemas antes de que se conviertan en escándalos mayores, fortaleciendo así la integridad financiera de las organizaciones en el mercado.

La Importancia de la Auditoría Interna Según la Ley Sarbanes-Oxley

La auditoría interna juega un papel crucial en la implementación de la Ley Sarbanes-Oxley, ya que actúa como un mecanismo de control que garantiza la transparencia y la integridad de la información financiera de las empresas. Esta ley exige que las organizaciones mantengan sistemas de control interno efectivos, lo que permite identificar y mitigar riesgos antes de que se conviertan en problemas significativos. La auditoría interna, por lo tanto, se convierte en un aliado fundamental para la detección temprana de irregularidades.

Asimismo, la auditoría interna ayuda a las empresas a cumplir con los requerimientos de la ley al evaluar la eficacia de sus controles y procesos. Esto incluye la revisión de las prácticas contables y de reporte financiero, asegurando que se sigan las normativas establecidas. Al hacerlo, las organizaciones pueden demostrar su compromiso con la responsabilidad y la ética, clave para mantener la confianza de los inversores y el público en general.

Entre las funciones más importantes de la auditoría interna bajo la Ley Sarbanes-Oxley se encuentran:

- Evaluación continua de la efectividad de los controles internos.

- Identificación de áreas de mejora en los procesos financieros.

- Asesoramiento a la alta dirección sobre el cumplimiento de normativas.

En conclusión, la auditoría interna no solo es un requisito de la Ley Sarbanes-Oxley, sino que también es fundamental para fomentar una cultura organizacional que valore la transparencia y la ética. Al fortalecer los mecanismos de control y hacer más responsables a las empresas, se contribuye a la creación de un entorno más confiable en el ámbito financiero.

Implicaciones Legales de la Ley Sarbanes-Oxley para las Empresas Públicas

La Ley Sarbanes-Oxley impone a las empresas públicas una serie de implicaciones legales que buscan fortalecer la confianza en los mercados financieros. Entre estas implicaciones se encuentra la obligatoriedad de mantener controles internos eficientes que aseguren la veracidad de la información financiera presentada. Esto no solo implica un gasto adicional en auditorías y cumplimiento, sino que también puede conllevar sanciones severas en caso de incumplimiento, lo que refuerza la necesidad de una gestión ética y responsable.

Las sanciones legales contempladas en la Ley Sarbanes-Oxley son significativas y pueden incluir multas cuantiosas e incluso penas de prisión para los ejecutivos que faciliten o encubran fraudes. Esto significa que los directivos y empleados están obligados a actuar con la máxima integridad y transparencia, ya que cualquier desvío podría resultar en graves consecuencias legales. Esta presión legal ha transformado la cultura empresarial hacia la búsqueda de buenas prácticas de gobernanza corporativa.

Además, la Ley establece la necesidad de crear comités de auditoría dentro de las juntas directivas, compuestos por miembros independientes. Estos comités son responsables de supervisar el proceso de auditoría y asegurar que las prácticas contables sean apropiadas y estén en línea con las normativas. Al hacer esto, la ley no solo busca prevenir el fraude, sino también asegurar que las empresas tengan una estructura de gobernanza más sólida y transparente.

Por último, la Ley Sarbanes-Oxley también refuerza la protección para los denunciantes, permitiendo que los empleados reporten irregularidades sin temor a represalias. Este aspecto es fundamental, ya que fomenta un ambiente donde la comunicación abierta sobre prácticas cuestionables es incentivada. Así, se establece un mecanismo adicional que contribuye a la detección temprana de problemas y fortalece la transparencia en la gestión empresarial.

Efectos de la Ley Sarbanes-Oxley en la Confianza del Inversor y el Mercado Empresarial

La Ley Sarbanes-Oxley ha tenido un impacto notable en la confianza del inversor, al establecer un entorno regulatorio más riguroso que promueve la transparencia y la rendición de cuentas. Esto ha llevado a los inversores a sentirse más seguros al realizar sus inversiones, sabiendo que las empresas están obligadas a cumplir con estrictas normas de información financiera. Este aumento en la confianza ha desencadenado un efecto positivo en los mercados, al fomentar una mayor inversión y estabilidad en los precios de las acciones.

La implementación de controles internos y auditorías independientes ha proporcionado a los inversores una capa adicional de seguridad. Estas medidas han permitido reducir significativamente el riesgo de fraude financiero, lo que a su vez contribuye a un clima de estabilidad empresarial. A través de una gobernanza corporativa más sólida, los accionistas pueden tener la certeza de que sus intereses están protegidos, lo que aumenta la disposición a invertir en empresas que demuestran un compromiso con las mejores prácticas.

Además, las sanciones severas impuestas por la Ley Sarbanes-Oxley actúan como un disuasivo contra el comportamiento fraudulento. Esto no solo afecta a los ejecutivos, sino que también establece un estándar de conducta para todos los empleados dentro de la organización. Este ambiente de responsabilidad ha promovido una cultura empresarial más ética, lo que contribuye a una mayor transparencia en la comunicación con los inversores y el público en general.

En resumen, los efectos de la Ley Sarbanes-Oxley en la confianza del inversor y el mercado empresarial son profundos y multifacéticos. A medida que las empresas se adaptan a las exigencias de la ley, se observa un aumento en la transparencia, la rendición de cuentas y el respeto por las normas éticas, lo que fortalece aún más la confianza en el sistema financiero.

Alarmas Conectadas a Policía: Intervención Inmediata

Alarmas para Chalets: Seguridad y Protección

Alarmas GSM: Funcionamiento y Ventajas

Ring Alarm: ¡Alarmas sin cuotas! Empresa puntera

Alarmas Blaupunkt: Precio sin Cuotas para tu Casa

Alarmas sin cuotas: Seguridad Grado 1

Deja una respuesta

Contenido relacionado