La Simulación de Monte Carlo como Herramienta de Análisis y Toma de Decisiones

La Simulación de Monte Carlo es una técnica poderosa utilizada en diversos campos para modelar la incertidumbre y evaluar riesgos. Esta metodología se basa en la generación de múltiples escenarios aleatorios, lo que permite a los analistas obtener resultados que reflejan la variabilidad inherente a los sistemas complejos. Su versatilidad la convierte en una herramienta indispensable en la toma de decisiones informadas.

En el contexto actual, donde la información y los datos son abundantes, La Simulación de Monte Carlo como Herramienta de Análisis y Toma de Decisiones ofrece un enfoque robusto para la evaluación de alternativas. Al proporcionar una representación más rica de posibles resultados, ayuda a los tomadores de decisiones a comprender mejor las implicaciones de sus acciones en un entorno incierto.

Navega por nuestro contenido

- Introducción a la Simulación de Monte Carlo: ¿Qué es y cómo funciona?

- Beneficios de la Simulación de Monte Carlo en el Análisis de Decisiones

- Aplicaciones prácticas de la Simulación de Monte Carlo en diferentes industrias

- Errores comunes al utilizar la Simulación de Monte Carlo en la toma de decisiones

- Comparación de la Simulación de Monte Carlo con otros métodos de análisis

- Mejores prácticas para implementar la Simulación de Monte Carlo en proyectos empresariales

Introducción a la Simulación de Monte Carlo: ¿Qué es y cómo funciona?

La Simulación de Monte Carlo es una técnica estadística que permite modelar y analizar sistemas complejos a través de la generación de múltiples escenarios aleatorios. Su funcionamiento se basa en la creación de un modelo que refleja la realidad del sistema estudiado, donde se introducen variables aleatorias. Esta metodología se utiliza en una amplia gama de disciplinas, desde las finanzas hasta la ingeniería, para evaluar riesgos y prever resultados bajo incertidumbre.

El proceso de la Simulación de Monte Carlo puede desglosarse en varios pasos clave:

- Definición del problema y del modelo.

- Identificación de las variables de entrada y sus distribuciones de probabilidad.

- Generación de múltiples simulaciones o escenarios.

- Análisis de los resultados para la toma de decisiones.

Estos pasos permiten a los analistas obtener una visión más completa de las posibles variaciones en los resultados y, por ende, tomar decisiones más fundamentadas.

Otro articulo de ayuda: Entendiendo el modelo ARIMA y su aplicación en el análisis de series temporales

Entendiendo el modelo ARIMA y su aplicación en el análisis de series temporalesUna de las principales ventajas de la Simulación de Monte Carlo es su capacidad para manejar la incertidumbre de manera efectiva. A diferencia de métodos determinísticos, que ofrecen un único resultado, esta técnica presenta un rango de posibles resultados, lo que permite a los tomadores de decisiones evaluar la probabilidad de diferentes escenarios. Esto es especialmente útil en contextos financieros y de inversión, donde las condiciones del mercado pueden cambiar rápidamente.

En términos prácticos, la implementación de la Simulación de Monte Carlo se puede realizar a través de software especializado que facilita el modelado y análisis de datos. A continuación, se presenta una tabla que compara algunas herramientas populares utilizadas para esta técnica:

| Herramienta | Características | Usos Comunes |

|---|---|---|

| Crystal Ball | Integración con Excel, fácil de usar | Finanzas, planificación de proyectos |

| Simul8 | Orientada a la simulación de procesos | Manufactura, logística |

| Palisaide | Fácil para usuarios no técnicos | Evaluación de riesgos, análisis financiero |

Beneficios de la Simulación de Monte Carlo en el Análisis de Decisiones

La Simulación de Monte Carlo ofrece diversos beneficios en el análisis de decisiones, siendo uno de los más destacados su capacidad para representar la incertidumbre. A través de la generación de múltiples escenarios, los tomadores de decisiones pueden visualizar no solo el resultado más probable, sino también un rango de resultados que reflejan las diversas posibilidades. Esto permite una evaluación más completa de los riesgos asociados con cada opción.

Otro beneficio significativo es la mejora en la toma de decisiones informadas. Al proporcionar datos que muestran la probabilidad de ocurrencia de diferentes resultados, la Simulación de Monte Carlo permite a los analistas identificar las alternativas más seguras y eficientes. Esto es fundamental en sectores donde las decisiones deben basarse en análisis cuantitativos precisos, como en la planificación financiera y la gestión de proyectos.

Además, la Simulación de Monte Carlo facilita la comunicación de los riesgos a distintos grupos de interés. Al presentar los resultados en forma de gráficos o distribuciones de probabilidad, se puede explicar de manera más clara cómo varían los resultados posibles. Esto ayuda a todos los involucrados a entender la dimensión del riesgo y a participar activamente en el proceso de toma de decisiones.

Por último, la implementación de esta técnica es flexible y puede adaptarse a diferentes escenarios y sectores. Algunos de los ámbitos en los que se aplica incluyen:

- Finanzas y análisis de inversiones.

- Gestión de proyectos y planificación estratégica.

- Seguros y evaluación de riesgos.

- Ingeniería y diseño de productos.

Esto hace que la Simulación de Monte Carlo sea una herramienta valiosa en la búsqueda de decisiones más robustas y fundamentadas en un entorno complejo e incierto.

Aplicaciones prácticas de la Simulación de Monte Carlo en diferentes industrias

La Simulación de Monte Carlo se ha convertido en una herramienta clave en la industria financiera, donde se utiliza para evaluar el riesgo en carteras de inversión. Al modelar diversas variables económicas y políticas, los analistas pueden prever el impacto de diferentes escenarios en el rendimiento de las inversiones. Esto permite a las instituciones tomar decisiones más informadas y gestionar su exposición al riesgo de manera más efectiva.

En el ámbito de la salud, la Simulación de Monte Carlo se aplica para optimizar la planificación de recursos en hospitales. Al simular la llegada de pacientes y la disponibilidad de equipos, los administradores pueden identificar cuellos de botella y mejorar la eficiencia operativa. Esta metodología facilita la toma de decisiones sobre la asignación de personal y recursos, lo que resulta en una atención médica más efectiva.

La industria de la construcción también se beneficia de la Simulación de Monte Carlo, especialmente en la estimación de costos y plazos de proyectos. Al incorporar la incertidumbre en las estimaciones, los gerentes de proyectos pueden anticipar variaciones en los costos y ajustar sus planes en consecuencia. Esto no solo mejora la planificación, sino que también minimiza el riesgo de sobrecostos y retrasos.

Finalmente, en el sector energético, la Simulación de Monte Carlo es utilizada para evaluar la viabilidad de proyectos de infraestructura. Al analizar diferentes escenarios de demanda y variaciones de precios, las empresas pueden tomar decisiones estratégicas sobre inversiones en generación y distribución de energía. Esta técnica ayuda a identificar las inversiones más rentables y sostenibles a largo plazo.

Errores comunes al utilizar la Simulación de Monte Carlo en la toma de decisiones

Uno de los errores comunes al utilizar la Simulación de Monte Carlo es la selección inapropiada de las distribuciones de probabilidad para las variables de entrada. Si no se eligen distribuciones que reflejen adecuadamente la realidad del sistema, los resultados de la simulación pueden ser engañosos y llevar a decisiones erróneas. Es fundamental realizar un análisis exhaustivo sobre la naturaleza de las variables a incluir y su comportamiento esperado.

Otro error frecuente es la falta de validación del modelo utilizado. A menudo, los analistas pueden asumir que la simulación es precisa sin verificar que el modelo representa correctamente la realidad. Es crucial someter el modelo a revisiones y comparaciones con datos históricos para asegurar que los resultados obtenidos sean válidos y utilizables en la toma de decisiones.

Además, algunos profesionales caen en la trampa de confiar excesivamente en los resultados de la simulación sin considerar los supuestos subyacentes que estos resultados implican. La incertidumbre inherente a cualquier modelo debe ser reconocida, y es esencial comunicar claramente a los interesados cómo estos supuestos pueden afectar las decisiones finales. Esto ayuda a establecer expectativas realistas y fomenta una discusión más abierta sobre los riesgos.

Finalmente, un error notable es no realizar suficientes iteraciones durante la simulación. Si el número de simulaciones es demasiado bajo, los resultados pueden no capturar adecuadamente la variabilidad y el rango de posibles resultados. Para obtener conclusiones más robustas, es recomendable realizar un número adecuado de repeticiones, lo cual permitirá una mejor comprensión de las probabilidades y riesgos asociados a cada alternativa.

Comparación de la Simulación de Monte Carlo con otros métodos de análisis

La Simulación de Monte Carlo se distingue de otros métodos de análisis, como los modelos determinísticos y el análisis de sensibilidad, principalmente por su capacidad para manejar la incertidumbre. Mientras que los modelos determinísticos ofrecen un único resultado basado en valores fijos, la Simulación de Monte Carlo genera múltiples resultados que reflejan diferentes escenarios y probabilidades. Esto proporciona una visión más completa y realista de los posibles resultados en situaciones complejas.

Otra diferencia clave radica en la metodología de análisis. En el análisis de sensibilidad, se evalúan cambios en variables individuales para observar su impacto en el resultado. En contraste, la Simulación de Monte Carlo permite la variación simultánea de múltiples variables, lo que resulta en una comprensión más profunda de cómo las interrelaciones entre estas pueden afectar el resultado. Esta capacidad para capturar la complejidad del sistema es esencial en la toma de decisiones informadas.

A continuación, se presenta una tabla comparativa que resalta las diferencias entre la Simulación de Monte Carlo y otros métodos comunes de análisis:

| Método | Descripción | Capacidad para manejar incertidumbre |

|---|---|---|

| Simulación de Monte Carlo | Genera múltiples escenarios aleatorios basados en distribuciones de probabilidad. | Alta |

| Análisis Determinístico | Proporciona un único resultado basado en variables fijas. | Baja |

| Análisis de Sensibilidad | Evalúa el impacto de cambios en variables individuales. | Media |

Finalmente, la Simulación de Monte Carlo se ajusta mejor a contextos donde la variabilidad y la incertidumbre son inherentes al sistema analizado, como en finanzas o ingeniería. Esto la convierte en una opción preferida frente a otros métodos que pueden ser demasiado simplistas para capturar la complejidad de escenarios del mundo real. Por lo tanto, los analistas deben considerar qué herramienta se adapta mejor a sus necesidades específicas al realizar evaluaciones de riesgo y toma de decisiones.

Mejores prácticas para implementar la Simulación de Monte Carlo en proyectos empresariales

Para implementar la Simulación de Monte Carlo en proyectos empresariales de manera efectiva, es fundamental iniciar con una definición clara del problema y el modelo a utilizar. Esto implica comprender a fondo el contexto en el que se va a aplicar la simulación y las preguntas específicas que se desean responder. Un modelo bien definido permite identificar las variables críticas y sus interrelaciones, lo cual es esencial para obtener resultados significativos en las simulaciones.

Una práctica recomendada es involucrar a expertos en el tema durante la fase de identificación de variables. Al seleccionar las distribuciones de probabilidad adecuadas para cada variable, se garantiza que las simulaciones reflejen la realidad del sistema lo más fielmente posible. Esto no solo mejora la calidad de los resultados, sino que también permite a los tomadores de decisiones comprender mejor las dinámicas del modelo. Es recomendable seguir estos pasos:

- Reunir a un equipo interdisciplinario que incluya analistas, gerentes y expertos del área relevante.

- Realizar sesiones de lluvia de ideas para identificar variables clave y su comportamiento.

- Validar las distribuciones elegidas mediante datos históricos o estudios previos.

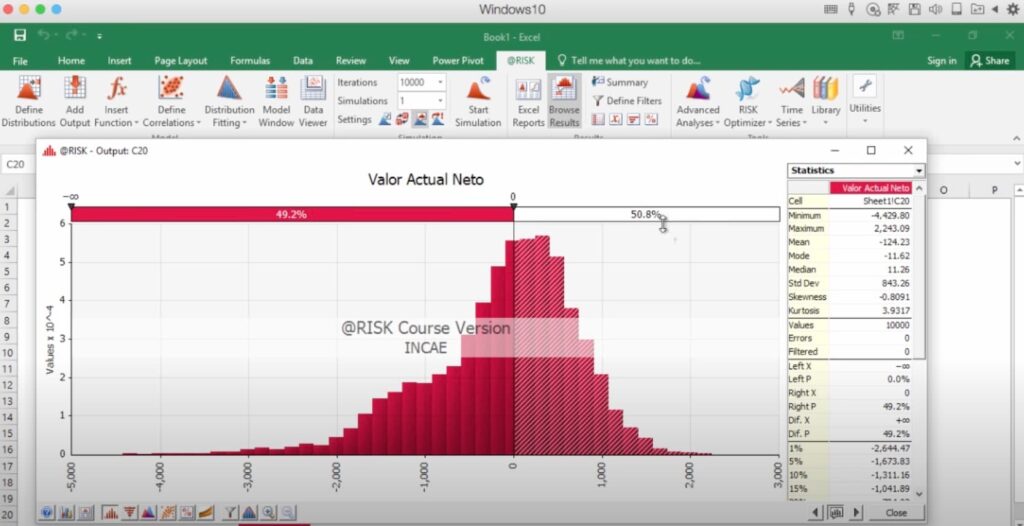

Es crucial llevar a cabo un número suficiente de iteraciones en la simulación. Un número bajo de simulaciones puede llevar a resultados poco confiables y a una comprensión limitada de la variabilidad en los resultados. Se recomienda establecer un mínimo de iteraciones, dependiendo de la complejidad del modelo y de la cantidad de variables involucradas, para asegurar que se capturen adecuadamente todas las posibles variaciones. Por ejemplo, realizar entre 10,000 y 100,000 iteraciones es común en escenarios complejos.

Finalmente, la comunicación de resultados es un aspecto crítico para el éxito de la implementación de la Simulación de Monte Carlo. Utilizar visualizaciones efectivas, como gráficos de distribución y diagramas de sensibilidad, puede facilitar la comprensión de los riesgos y oportunidades que se presentan. Asegurarse de que todos los involucrados en el proceso de toma de decisiones tengan acceso a estos resultados y los comprendan es esencial para una toma de decisiones informada y colaborativa.

Iniciar Sesión HBO: Guía Paso a Paso

Cómo darse de baja de DAZN - Guía paso a paso

Plataformas Streaming: Comparativa y Precios 2024

Iniciar Sesión Netflix: App, PC o TV

Móviles con Tapa 2023: La Mejor Selección

Manuales de Móviles: Guía Completa

Deja una respuesta

Contenido relacionado