El modelo Monte Carlo como herramienta vital en la toma de decisiones financieras y científicas

En un mundo cada vez más complejo y lleno de incertidumbres, las herramientas analíticas juegan un papel crucial en el ámbito financiero y científico. La estimación de riesgos y la predicción de resultados se han vuelto esenciales para la toma de decisiones informadas y estratégicas.

En este contexto, el modelo Monte Carlo como herramienta vital en la toma de decisiones financieras y científicas se destaca por su capacidad para simular múltiples escenarios y ayudar a los profesionales a evaluar las probabilidades de diferentes resultados. Su versatilidad y eficacia lo han consolidado como un recurso indispensable en diversas disciplinas.

Navega por nuestro contenido

- El modelo Monte Carlo: una introducción a su aplicación en finanzas y ciencia

- Cómo el modelo Monte Carlo potencia la toma de decisiones en entornos inciertos

- Ventajas del modelo Monte Carlo en la simulación de escenarios financieros

- Aplicaciones prácticas del modelo Monte Carlo en la investigación científica

- Errores comunes en la implementación del modelo Monte Carlo y cómo evitarlos

- El futuro del modelo Monte Carlo: tendencias y avances en técnicas de análisis

El modelo Monte Carlo: una introducción a su aplicación en finanzas y ciencia

El modelo Monte Carlo es una técnica estadística que permite realizar simulaciones mediante la generación de números aleatorios. Esta metodología proporciona un enfoque práctico para evaluar el impacto de la incertidumbre en diferentes variables, tanto en finanzas como en ciencia. Su principal ventaja radica en su capacidad para modelar situaciones complejas donde los resultados dependen de múltiples factores aleatorios.

En el ámbito financiero, el modelo Monte Carlo es fundamental para la gestión de riesgos y la valoración de activos. A través de simulaciones, se pueden predecir diferentes escenarios de precios, evaluar la volatilidad de los mercados y determinar el valor en riesgo (VaR) de una cartera. Algunas aplicaciones específicas incluyen:

- Valoración de opciones y derivados.

- Pronóstico de flujos de caja en proyectos de inversión.

- Simulación de escenarios económicos futuros.

Por otro lado, en el campo científico, el modelo Monte Carlo se utiliza para resolver problemas complejos en áreas como la física, la biología y la ingeniería. Ayuda a modelar fenómenos naturales y a realizar simulaciones que serían difíciles de ejecutar mediante métodos analíticos tradicionales. Ejemplos de su uso incluyen:

Otro articulo de ayuda: Descubre los diferentes tipos de gráficas para visualizar datos eficazmente

Descubre los diferentes tipos de gráficas para visualizar datos eficazmente- Simulaciones de procesos de difusión en materiales.

- Modelado del comportamiento de sistemas biológicos.

- Cálculo de propiedades de partículas subatómicas.

En resumen, el modelo Monte Carlo se presenta como una herramienta vital que potencia la toma de decisiones informadas, tanto en el ámbito financiero como científico. Gracias a su capacidad para simular una amplia gama de resultados, facilita la comprensión y gestión de la incertidumbre, lo que es esencial en un entorno cada vez más complejo.

Cómo el modelo Monte Carlo potencia la toma de decisiones en entornos inciertos

El modelo Monte Carlo se convierte en una herramienta fundamental para la toma de decisiones en entornos inciertos, ya que permite a los decisores explorar múltiples escenarios y sus respectivas probabilidades. Esta capacidad de simulación proporciona una visión más clara de las posibles variaciones y resultados, reduciendo la incertidumbre inherente a las decisiones complejas. A través de la modelación de distintos factores, se pueden identificar los resultados más probables y los escenarios extremos.

Una de las ventajas clave del modelo Monte Carlo es su habilidad para incorporar variables aleatorias que reflejan la naturaleza caótica de muchos entornos. Esto se traduce en un análisis más robusto donde se pueden considerar aspectos como:

- La volatilidad de los mercados.

- Los cambios en las políticas económicas.

- Los diferentes comportamientos de los consumidores.

Además, el uso del modelo Monte Carlo permite realizar análisis de sensibilidad, lo que ayuda a identificar cuáles variables tienen un mayor impacto en los resultados finales. Esto no solo facilita la toma de decisiones informadas, sino que también permite a los gestores y científicos priorizar esfuerzos en aquellas áreas que pueden ofrecer mayores ventajas o menores riesgos. La capacidad de realizar simulaciones repetidas y evaluar sus resultados proporciona una ventaja estratégica.

En conclusión, al aplicar el modelo Monte Carlo en la toma de decisiones, se obtiene una herramienta poderosa que transforma la incertidumbre en conocimiento. Esto no solo mejora la calidad de las decisiones financieras y científicas, sino que también fomenta un enfoque más proactivo que permite adaptarse a cambios en el entorno y maximizar las oportunidades disponibles.

Ventajas del modelo Monte Carlo en la simulación de escenarios financieros

Una de las principales ventajas del modelo Monte Carlo en la simulación de escenarios financieros es su capacidad para manejar la incertidumbre de manera efectiva. Al simular miles de resultados posibles, los analistas pueden obtener una distribución de probabilidad que refleja mejor la realidad del mercado. Esto permite identificar no solo el resultado más probable, sino también los mejores y peores escenarios, facilitando una toma de decisiones más informada.

Adicionalmente, el modelo Monte Carlo permite realizar simulaciones que consideran múltiples variables simultáneamente. Esto es especialmente útil en finanzas, donde los resultados pueden verse afectados por diversos factores. Algunas de las ventajas clave de esta metodología son:

- Análisis de riesgos más preciso: Se pueden cuantificar los riesgos asociados a diferentes decisiones y estrategias.

- Flexibilidad en la modelación: Permite ajustar los modelos a medida que cambian las condiciones del mercado.

- Visualización de resultados: Los gráficos y histogramas generados ayudan a comprender mejor los rangos de resultados posibles.

El uso del modelo Monte Carlo también facilita la evaluación de estrategias de inversión a largo plazo. Al realizar simulaciones bajo distintas condiciones económicas, los gestores pueden comparar el rendimiento de diferentes carteras y seleccionar aquella que maximice su objetivo de retorno ajustado al riesgo. Este enfoque permite a las instituciones financieras ser más proactivas y adaptables.

Finalmente, la implementación del modelo Monte Carlo reduce la dependencia de los métodos tradicionales de análisis, que a menudo se basan en suposiciones limitadas. Esto se traduce en una mejora significativa en la calidad de las decisiones, ya que se basa en datos empíricos y simulaciones realistas, proporcionando una ventaja competitiva en un entorno financiero cambiante.

Aplicaciones prácticas del modelo Monte Carlo en la investigación científica

El modelo Monte Carlo ha demostrado ser una herramienta invaluable en la investigación científica, permitiendo la simulación de fenómenos complejos que de otro modo serían difíciles de modelar. En áreas como la bioquímica, se utiliza para predecir la interacción de moléculas y entender procesos biológicos a nivel molecular. Esto ayuda a los investigadores a diseñar experimentos y a interpretar resultados de manera más efectiva.

En el campo de la física, el modelo Monte Carlo se emplea para estudiar sistemas donde la variabilidad es intrínseca, como en la simulación de partículas en aceleradores. Estas simulaciones permiten a los científicos explorar distintas configuraciones y recopilar datos sobre comportamientos que son difíciles de observar en experimentos directos. Además, facilita el cálculo de propiedades físicas que dependen de múltiples variables aleatorias.

Otro ejemplo significativo se encuentra en la ingeniería, donde el modelo Monte Carlo se utiliza para evaluar la confiabilidad de estructuras. A través de la simulación de variaciones en materiales y condiciones de carga, los ingenieros pueden prever fallos potenciales y mejorar el diseño de componentes críticos. Esto resulta esencial para garantizar la seguridad y eficiencia en proyectos de gran escala.

Finalmente, el modelo Monte Carlo se aplica en la astrofísica para simular la formación de galaxias y entender la distribución de materia oscura en el universo. Estas simulaciones permiten a los científicos realizar predicciones sobre fenómenos cósmicos y explorar teorías sobre la evolución del universo, proporcionando así una comprensión más profunda de nuestro entorno cósmico.

Errores comunes en la implementación del modelo Monte Carlo y cómo evitarlos

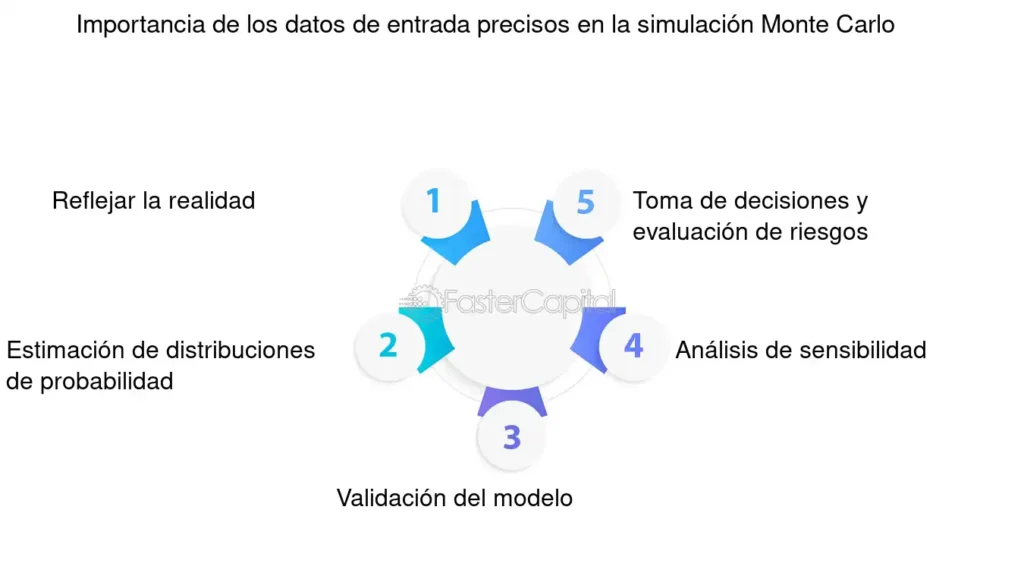

Uno de los errores comunes al implementar el modelo Monte Carlo es la selección inadecuada de distribuciones de probabilidad. Utilizar distribuciones que no reflejan la realidad del problema puede llevar a simulaciones engañosas. Para evitar esto, es esencial realizar un análisis previo de los datos históricos y determinar qué distribuciones son más apropiadas para cada variable involucrada en el modelo.

Otro error frecuente es la falta de convergencia en las simulaciones. Muchos usuarios corren un número insuficiente de iteraciones, lo que puede resultar en estimaciones poco precisas. Para mitigar este problema, es recomendable realizar pruebas de convergencia, incrementando el número de simulaciones hasta que los resultados comiencen a estabilizarse. Este enfoque asegura que se obtenga una distribución de resultados más confiable.

Además, es crucial prestar atención a la sensibilidad del modelo ante cambios en las variables de entrada. Ignorar la forma en que pequeñas modificaciones pueden afectar los resultados puede llevar a decisiones erróneas. Para evitar este error, se sugiere realizar análisis de sensibilidad que permitan identificar cuáles variables tienen el mayor impacto en los resultados de la simulación, facilitando una mejor toma de decisiones.

Finalmente, no documentar adecuadamente el proceso y los supuestos del modelo es un error que puede dificultar la interpretación de los resultados. Mantener un registro claro y detallado de las decisiones tomadas durante la implementación del modelo Monte Carlo ayudará a otros y a uno mismo a comprender el razonamiento detrás de los resultados. Utilizar un formato estandarizado para la documentación puede ser muy útil en este aspecto.

El futuro del modelo Monte Carlo: tendencias y avances en técnicas de análisis

El futuro del modelo Monte Carlo se vislumbra prometedor, con tendencias que apuntan a su integración con tecnologías emergentes como la inteligencia artificial y el aprendizaje automático. Estas tecnologías pueden optimizar los algoritmos de simulación, permitiendo una **gestión más eficiente de grandes volúmenes de datos.** La combinación de Monte Carlo con estas herramientas tiene el potencial de revolucionar la forma en que se realizan las predicciones tanto en finanzas como en ciencia.

Algunas de las tendencias clave en el desarrollo del modelo Monte Carlo incluyen:

- Simulaciones en tiempo real: La implementación de algoritmos que permiten análisis instantáneos y decisiones dinámicas.

- Análisis de Big Data: La capacidad de procesar y analizar grandes cantidades de datos para mejorar la precisión de las simulaciones.

- Interfaces gráficas avanzadas: Mejoras en la visualización de resultados que facilitan la interpretación de datos complejos.

Adicionalmente, los avances en la computación cuántica podrían ofrecer un impulso significativo a las capacidades del modelo Monte Carlo. Esta tecnología promete realizar cálculos a velocidades sin precedentes, permitiendo simulaciones más complejas y detalladas en un tiempo mucho menor. La combinación de estas innovaciones puede llevar a aplicaciones aún más sofisticadas en campos como la finanza cuantitativa y la investigación científica.

En conclusión, el futuro del modelo Monte Carlo parece estar dirigido hacia una mayor integración con tecnologías avanzadas, lo que no solo optimizará las simulaciones, sino que también expandirá su aplicabilidad en áreas emergentes. A medida que la complejidad de los problemas a resolver continúa creciendo, el modelo Monte Carlo se reafirma como una herramienta esencial para enfrentar los desafíos del mañana.

Iniciar Sesión HBO: Guía Paso a Paso

Cómo darse de baja de DAZN - Guía paso a paso

Plataformas Streaming: Comparativa y Precios 2024

Iniciar Sesión Netflix: App, PC o TV

Móviles con Tapa 2023: La Mejor Selección

Manuales de Móviles: Guía Completa

Deja una respuesta

Contenido relacionado